Arşivimi kurcalarken, geçmişte yaptığımız güzel işlerden birine denk gelmek, o anları tekrar yaşattı bana. Beş arkadaşımla birlikte, Emniyet Evler’deki öğrenci evinin kutsal atmosferinde ertesi gün yapacağımız sunumun slaytlarının , üzerinden geçerken ne kadar da mutluyduk. Üzerinden neredeyse 20 yıl geçmesine rağmen hala bir çokları için, yeni sayılabilecek bir bilgi olduğundan detaylı bir paylaşım yapmak istiyorum. Daha doğrusu geçmiş çalışmalarımı kes kopyala yapıştır yapıyorum.

Eğitim sistemimizin çarpıklıkları üzerine; konuşulacak mevzular bitmez ancak birbirine bağlı derslerin bir çoğunun anlamsızlığı neticesinde ders programımız allak bullak olmuştu, değerli dostum Ali ile 2. sınıfta okurken 1. sınıflardan 3. sınıflardan ve 4. sınıflardan dersler alıyorduk. Tabi ki krizi fırsata çevirmiştik birden çevremiz katlanmış her kıyısından kendisine ırmaklar dökülen bir deniz gibi olmuştuk.

4. sınıflardan seçmeli olarak finansal türevler dersini seçmiştik, o zaman akranlarımızın bir çoğunun hiç duymadığı kavramlarla bezeli bu ders bizi daha ilk andan itibaren etkilemişti, gerçi dersi kulakları çınlasın Prof. Dr. Ali Ceylan’dan alıyorduk. Diğer kitabi teorik tek boyutlu dersler ve hocalarla tarumar olmuş zihnimiz adam akıllı bir hocaya rastlayınca güneşin ardından dünya turuna çıkmış birer ayçiçeğine dönmüştü. Ve bizden sonra bu ders müfredattan kaldırılmıştı, çalışkan arkadaşlarımızın hepsi bu dersten mahrum kalmıştı hayat ne kadar enterasandı, her fırsatta kısıtlı bilgimizle neyin hayır neyin şer olduğuna çok çabuk karar vermemizle dala geçiyor bizi ters köşe yapıyordu adeta.

Çok keyifle geçen bir ders sonucunda yüksek notlarla dersi geçmiştik ama bu bize yetmedi öğrendiğimiz bilgileri paylaşmak da istedik ve İTÜ Emös’te 2004 yılıydı zannedersem “Opsiyon İşlemleri ile Risk Yönetimi” isimli bir sunum gerçekleştirdik. Bir kaç yıl sonra İzmir’de Opsiyon Borsası kurulmuştu. Daha sonra İMKB Borsası ile birleşecek olan borsa hala bir çokları tarafından anlaşılmış, doğru amaçla kullanılmış değil. Kaldıraç işlemlerinin asıl fonksiyonu riski yönetmek iken, vaat ettiği orantısız kazanç ve kayıp ihtimalleri hala insanların aklını çelmekte. Ülkemizde beklenildiği derinliğe ve çeşitliliğe hala ulaşamamış olsa da kavram olarak herkesin öğrenmesi bu konuda bilgi sahibi olması gerektiğini düşündüğüm için o zamanki notlarımızı ve sunumumuzu aynen paylaşıyorum.

Bu konuda da bir farkındalık yaratmak ümidiyle iyi okumalar dilerim

İTÜ EMÖS’TEKİ SUNUM GÖRSELLERİ

İTÜ EMÖS’TEKİ BİLDİRİMİZ

ULUDAĞ ÜNİVERSİTESİ

ENDÜSTRİ MÜHENDİSLİĞİ BÖLÜMÜ

2.SINIF

İÇİNDEKİLER

-GİRİŞ

-OPSİYONLAR İLE İLGİLİ TEMEL KAVRAMALAR

-Opsiyonun konusu

-Opsiyonun kullanım fiyatı

-Opsiyon primi

-Opsiyon işlem tarihi

-Opsiyon sözleşme büyüklüğü

-OPSİYON TARAFLARI

-OPSİYON TÜRLERİ

-Satın alma opsiyonu

-Sözleşmeyi satın alan açısından satın alma opsiyonu

-Sözleşmeyi satan açısından satın alma opsiyonu

-Satma opsiyonu

– Sözleşmeyi satın alan açısından satma opsiyonu

– Sözleşmeyi satan açısından satma opsiyonu

-KALDIRAÇ ETKİSİ

-KULLANIM ZAMANINA GÖRE OPSİYON TÜRLERİ

-ORGANİZE OLMUŞ VE ORGANİZE OLMAMIŞ OPSİYON PİYASALARI

-TAKAS MERKEZİ

-TEMİNAT

-OPSİYONUN KONUSUNU OLUŞTURAN KIYMETLERE GÖRE OPSİYONLAR

-Hisse senedi opsiyonları

-Döviz opsiyonları

-Faiz opsiyonları

-Altın opsiyonları

-OPSİYONDA FİYATLAMA

-Black-Scholes opsiyon fiyatlama modeli

-Binomial opsiyon fiyatlama modeli

-OPSİYON PRİMLERİNİN DUYARLILIĞI

-Delta

-Gamma

-Theta

-Lambda

-Rho

-OPSİYON STRATEJİLERİ

-Spreads

-Boğa spreadi

-Ayı spreadi

-Kelebek spreadi

-Straddle

-Straps ve strips

-Strangle

-OPSİYONLAR,RİSKTEN KORUNMA VE TÜRKİYE

– KAYNAKLAR

OPSİYON İŞLEMLERİ İLE RİSK YÖNETİMİ

GİRİŞ:

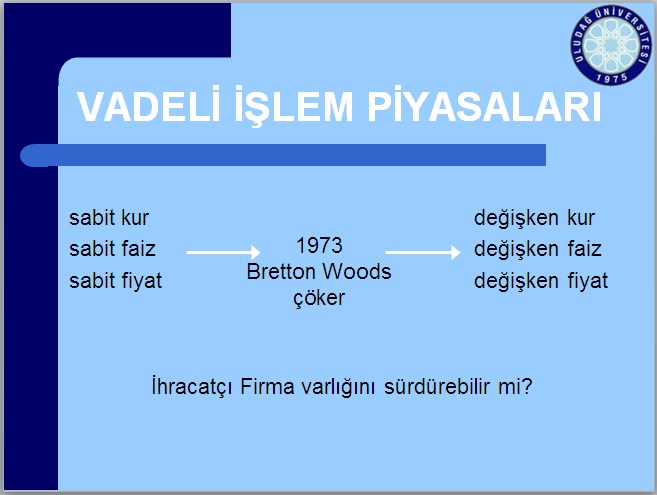

Vadeli işlem piyasaları,finansal piyasaların temelini oluşturmaktadır.Vadeli işlem piyasalarının geçmişi ortaçağa kadar uzanır. Bretton Woods sisteminin sona ermesiyle, dünyada döviz kurlarında sürekli dalgalanma yaşanmaya başlanmıştır. Böylece yabancı parayla işlem yapan kuruluşlar kur riskiyle karşı karşıya kalmışlardır. Ayrıca 1970’li yılların sonlarında uluslararası para piyasalarında faiz oranı dalgalanmaları yatırımcılar açısından faiz riskini ortaya çıkarmıştır.Bu durum kur ve faiz riskini ortadan kaldıracak yeni araçlara olan talebi arttırmıştır. Kısaca türev ürünler denilen bu yeni araçlar swap, forward, futures ve opsiyon sözleşmeleridir.

Dışa açılma süreci yaşayan ülkemizde kur ve faiz riskiyle iç içe yaşayan işletmeler için bu tür teknikler yaşamsal bir önem kazanmaya başlamıştır. Vadeli işlem piyasaları, spot piyasada ortaya çıkan risklerin ortadan kaldırılması yada yönetilmesi, gelecekteki fiyat değişimlerine karşı bugünden alım-satım yapılması sonucu tarafların olası fiyat dalgalanmalarına karşı korunmalarını sağlar. Vadeli işlem piyasaları üreticilere, ithalat ve ihracatçılara, portföy yöneticilerine, bankacılara ve yatırımcılara fiyatların gelecekteki seyirleri hakkında fikir vererek risk ve stok yönetiminde yol gösterici olurlar.Vadeli işlem piyasalarında yatırımcılar, spot piyasalara oranla daha düşük miktarlarda sermaye ile işlem yapabilme şansına sahiptirler. Spot piyasalarda işlem tutarının tamamı tahsil edilirken, vadeli piyasalarda marjin adı verilen işlem tutarına oranla daha düşük miktardaki teminat tutarı ile işlem yapılabilmektedir.

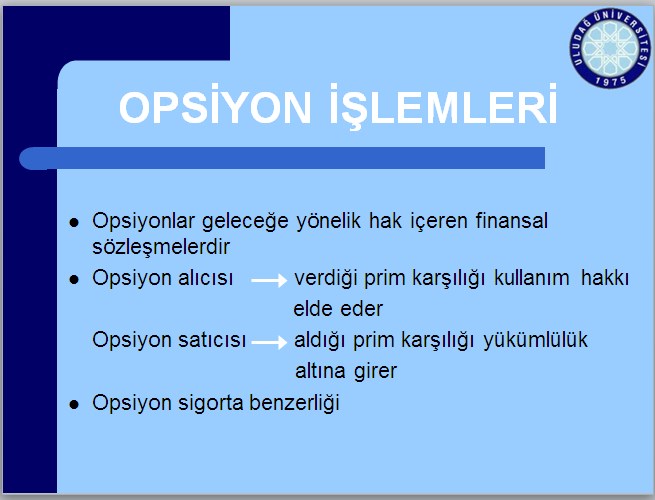

Vadeli işlem sözleşmelerinden biri olan opsiyonlar işletmelerin finansal riskleri yönetmede sahip olduğu en önemli silahlardan biridir.Opsiyon piyasaları genel olarak mal piyasalarında kullanılmıştır. Mal piyasalarında ki geçmişi eski olmasına rağmen, finansal piyasalarda kullanımı oldukça yenidir.ABD’de hisse senetleri üzerine ilk opsiyon işlemleri 1990’lı yıllarda başlamıştır.Bizim de ana konumuzu bu oldukça yeni olan opsiyonların finansal piyasalarda kullanımı oluşturmaktadır.Günümüzde opsiyonlar, geleceğe yönelik hak içeren finansal sözleşmelerdir.Opsiyon sözleşmesi, iki taraf arasında yapılan, taraflardan birinin, gelecekte bir malı veya varlığı sabit bir fiyattan alma veya satma hakkını elde etmek için, belli bir prim ödendiği sözleşmelerdir.Söz konusu hak istenildiğinde kullanılabilir.Opsiyonlar sözleşmede belirtilen zaman aralığı içersinde kullanılmazsa geçersiz hale gelir.

Opsiyon sözleşmelerinde belirtilmesi gereken beş temel nokta vardır.

1-Opsiyonun türünün belirlenmesi,

2-Ürünün belirlenmesi,

3-Ürünün kullanım fiyatının belirlenmesi,

4-Ürünün miktarının belirlenmesi,

5-Opsiyon sahibinin işlem hakkını kullanabileceği zaman aralığının belirlenmesidir.

Opsiyonlar sigorta hizmetine benzetilebilir.Opsiyon alıcısı, ödeyeceği prim karşılığında fiyat dalgalanmalarına karşı korunma hizmetini almakta, opsiyon satıcısı ise, alacağı prim karşılığında sigortacı rolünü üstlenmektedir.Opsiyon işlemlerinin en önemli üstünlüklerinden birisi de sınırlı zarar olasılığı ve yüksek kaldıraç potansiyelidir.Buna kaldıraç etkisi de denmektedir, çok küçük bir sermaye ile menkul kıymetler, döviz ve benzeri yatırım araçlarına büyük tutarlarda yatırım yapma olanağı sağlamaktadır.Başka bir deyişle opsiyonların kaldıraç etkisi çok yüksektir. Ancak normal yatırımlara göre opsiyonlar daha riskli yatırımlardır.

OPSİYONLARLA İLGİLİ TEMEL KAVRAMALAR:

1-) Opsiyonun Konusu:

Birçok ürün opsiyonun konusu olabilir. Finansal piyasalarda ise hisse senetleri, tahviller, endeksler, dövizler opsiyon konusu olabilir.

2-)Opsiyonun Kullanım Fiyatı:

Kullanım fiyatı alıcının bir varlığı almak veya satmak için ödeyeceği ve sözleşme yapıldığında belirlenen sabit fiyata denir.Organize opsiyon piyasalarında kullanım fiyatları ilan edilir.Yatırımcılar ilan edilen fiyatlar üzerinden işlem yapmak zorundadır. Tezgah üstü opsiyon piyasalarında ise, kullanım fiyatı taraflar arasında belirlenir.

3-)Opsiyon Primi:

Opsiyon alıcısının, satın alma veya satma hakkını elde edebilmek için, opsiyon satıcısına ödediği tutara opsiyon fiyatı veya primi denir.Opsiyon fiyatını etkileyen altı değişkenden söz edilebilir.Bu değişkenler sözleşmeye konu olan varlığın piyasa fiyatı, kullanım fiyatı, vadeye kalan süre, sözleşmeye konu olan varlığın fiyatının değişkenliği, risksiz faiz oranı ve kar payı olarak sıralanabilir.

4-)Opsiyon İşlem Tarihi:

İşlem tarihi, opsiyon sözleşmesinde üzerinde anlaşılan ve opsiyonun işleme konulacağı tarihe denir.Opsiyonun kullanılacağı en son gün işlem tarihi yada vade tarihi olarak bilinir.Tezgah üstü piyasalarda vade tarihi taraflar arasında belirlenir.Organize opsiyon piyasalarında ise, işlem tarihi belirli vadelere göre belirlenmiştir.

a-)ocak, nisan, temmuz, ekim

b-)şubat, mayıs, ağustos, kasım

c-)mart, haziran, eylül, aralık

5-)Opsiyon Sözleşme Büyüklüğü:

Opsiyonsözleşme büyüklüğü, taraflar arasında uzlaşılan miktar olabileceği gibi, bazı piyasalarda standart hale getirilmiştir.Örneğin borsada işlem gören standart bir opsiyon sözleşmesi, 100 opsiyondan oluşur.Başka bir deyişle, bir yatırımcı bir opsiyon sözleşmesi aldığında, bu sözleşme 100 adet hisse senedi içerir.

OPSİYON TARAFLARI:

Opsiyon işlemlerinde alıcı ve satıcı olmak üzere iki taraf vardır.Örneğin satın alma opsiyonunda, opsiyon alıcısı, belirli bir tarihe kadar, belirlenmiş fiyat üzerinden, bir varlığı satın alma hakkına sahiptir.

Buna karşın aynı opsiyon sözleşmesinin satıcısı, belirtilen varlığı alıcı istediği takdirde satmak zorundadır.

Satma opsiyonları ise satın alma opsiyonlarının tersine çalışır.Alıcı ve satıcı gelecekteki fiyat hareketleri bakımından birbiriyle zıt görüştedir, aksi halde sözleşme gerçekleşmez.

Opsiyon satın alan yatırımcı, prim ödemek suretiyle yatırıma baştan belli bir kayıp ile başlar.Opsiyon sahibinin maksimum kaybı ödediği prim kadardır.Kazancı ise teorik olarak sonsuzdur.

Opsiyon satıcısı ise belli bir fiyat ve prim karşılığında, opsiyon sözleşmesini hazırlayıp satmakla yükümlülük altına giren taraftır.Karşı taraf talep ettiğinde yükümlülüğünü yerine getirmek zorundadır.Kazancı, prim ile sınırlı olup kaybı fiyat dalgalanmaları doğrultusunda teorik olarak sınırsız olduğundan, opsiyon sahibine göre daha fazla risk alır.

Opsiyon seçenek veya seçim hakkı anlamına gelmektedir.Bu seçim hakkı yalnız opsiyon sahibine tanınmıştır.Opsiyon satıcısı açından ise tam bir yükümlülük söz konusudur.Başka bir deyişle opsiyon sahibinin opsiyonu kullanma hakkı vardır.Opsiyon sahibi opsiyonu kullanmak mecburiyetinde değildir.Oysa satıcı opsiyon sahibi istediği takdirde opsiyonla ilgili olarak kendi üzerine düşen yükümlülükleri yerine getirmek mecburiyetindedir.

OPSİYON TÜRLERİ

Opsiyon türleri genel olarak satın alma ve satma olarak ikiye ayrılır.Satın alma ve satma opsiyonları, vadeli işlem piyasalarında olduğu gibi, sözleşme satın alınarak gerçekleşir.Bir opsiyon sözleşmesinde 3 önemli unsur yer alır.Bu unsurlar:

1-)Opsiyonun konusu,

2-)Opsiyonun işlem fiyatı,

3-)Opsiyonun vadesidir.

SATIN ALMA OPSİYONU

Satın alma opsiyonu sahibine, belli miktardaki bir kıymeti bugünden belirlenen bir fiyat üzerinden belli bir vade içerisinde yada vade sonunda satın alma hakkı verir.Satın alma opsiyonları sahiplerine sorumluluk yüklemez. Oysa satın alma opsiyonunda opsiyon satıcısı, alıcının opsiyon hakkını kullanması durumunda, sözleşmeye konu olan değerleri satmak zorundadır.Satın alma opsiyonlarında, opsiyon satıcısı, sözleşme konusu varlığa sahipse, satış opsiyonu karşılıklıdır. Eğer opsiyon satıcısı sözleşmeye konu olan varlığa sahip değilse, satış opsiyonu karşılıksız olarak ifade edilir.Özellikle karşılıksız satın alma opsiyonlarında alıcının, satıcıdan söz konusu kıymetin teslimini istemesi durumunda, satıcının bu kıymeti teslim etmesi gerekir.Eğer satıcı alıcının isteğini piyasadan satın alarak karşılayacaksa, fiyat konusunda daha fazla risk alacaktır. Bu nedenle, karşılıksız pozisyonlarda, satıcı, karşılıklı pozisyonlara göre daha fazla risk taşır.Satın alma opsiyon sözleşmelerinde belirlenen kullanım, uygulama veya işlem fiyatı, genelde sözleşmeye konu olan varlıkların cari fiyatından yüksektir.Çünkü satın alma opsiyon sözleşmesi alıcıları, söz konusu varlığın fiyatının ileride yükseleceği beklentisi içinde olan kişilerdir.Opsiyon alıcısının maksimum riski, opsiyon satıcısına ödediği prim kadardır. Kazancı ise teorik olarak sonsuzdur.

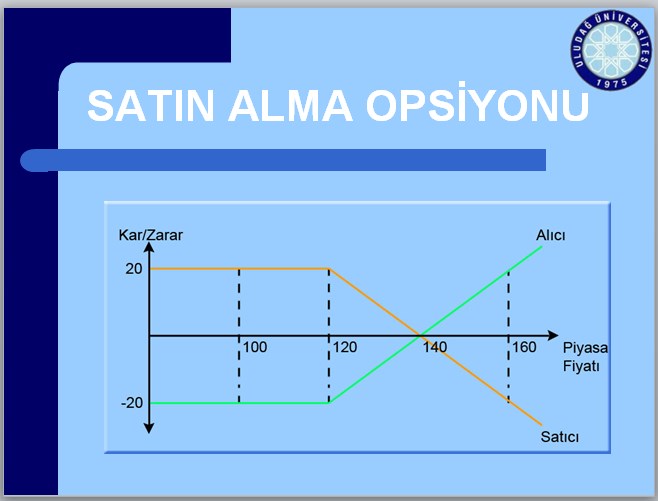

A-)Sözleşmeyi Satın Alan Açısından Satın Alma Opsiyonu:

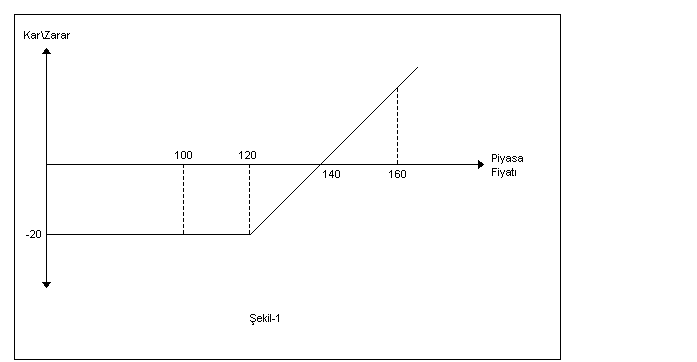

Şekil 1-‘de Opsiyon sözleşmesine konu olan X kıymetinin cari fiyatı 100 TL’dir.Sözleşme ise opsiyon alıcısına vade içerisinde yada vade sonunda 120 TL den satın alma hakkı vermiştir.

1.Olasılık:

X’in fiyatının 100 TL’den daha düşük olduğunu varsayalım.Bu durumda yatırımcı, X’i piyasadan, opsiyon sözleşmesinde kendisine tanınan fiyattan daha ucuza satın alma imkanına sahip olacağından opsiyonu kullanmaz.Bu nedenle ödediği 20 TL (prim) kadar zarar eder.

2.Olasılık:

X’in fiyatının 120 TL olduğunu varsayalım.Bu durumda alıcı açısından X’i piyasadan aynı fiyattan satın alma imkanı olduğundan, opsiyon kullanılmaz, başlangıçta ödenen prim , opsiyon sahibinin zararını oluşturur.

3.Olasılık:

X’in fiyatının 140 TL olduğunu varsayalım.Bu durumda opsiyon kullanılacaktır.

Opsiyon sahibi ne kar ne de zarar eder. Çünkü 140=20+120 olduğundan 140 TL noktası başabaş noktasıdır.

4.Olasılık:

X’in fiyatının 160 TL olduğunu varsayalım. Bu durumda opsiyon sahibi yada başka bir deyişle, opsiyonu satın alan X’i piyasadan daha ucuza satın alabileceğinden (120 TL) opsiyon hakkını kullanacaktır.

Çünkü yatırımcı için, 160-(120+20)=20 TL kadar net kar söz konusu olur.

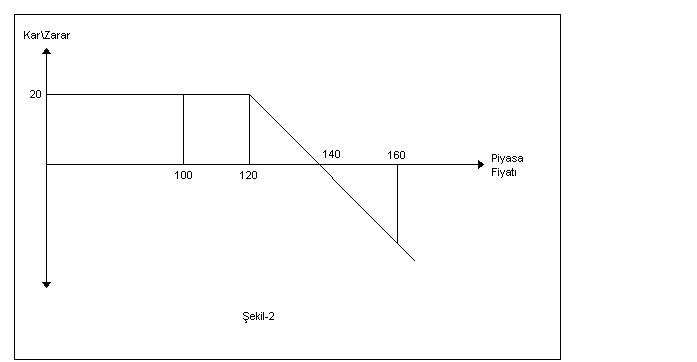

B-)Sözleşmeyi Satan Açısından Satın Alma Opsiyonu

Şekil 2-‘de Opsiyon sözleşmesine konu olan X kıymetinin cari fiyatı 100 TL’dir.Sözleşme ise opsiyon satıcısına X’i 120 TL’den satma yükümlülüğü yüklemiştir.

1.Olasılık:

X’in cari fiyatının 100 TL olduğunu varsayalım.Bu durumda opsiyon alıcısı hakkını kullanmaz ve opsiyon alıcısının, opsiyon satıcısına ödediği 20 TL prim opsiyon satıcısının karı olur.

2.Olasılık:

X’in fiyatının 120 TL olduğunu varsayalım. Bu durumda da opsiyon alıcısı hakkını kullanmaz ve opsiyon satıcısı prim (20 TL)kadar kar eder.

3.Olasılık:

X’in fiyatının 140 TL olduğunu varsayalım. Bu durumda opsiyon alıcısı hakkını kullanır ve opsiyon satıcısı opsiyon alıcısına o anki cari fiyatı 140 TL olan X’i 120 TL den satar. Zaten 140-120=20(prim) olduğundan opsiyon satıcısı opsiyon alıcısından aldığı primle(20 TL) aradaki fiyat farkını karşılar ve ne kar ne de zarar etmiş olur.

4.Olasılık:

X’in fiyatının 160 TL olduğunu varsayalım.Bu durumda da opsiyon alıcısı opsiyonu kullanacağından satıcı, X’i 120 TL den opsiyon sahibine satmak zorunda kalacaktır. Opsiyon satıcısı 160-(120+20)=20 TL kadar zarar edecektir.

X’in piyasa değeri artıkça, satın alma opsiyonu sahibi kazançlı çıkarken, satıcısı zarara uğramaktadır.Opsiyon satıcısının karı en fazla prim kadar olmaktadır.Grafikten anlaşılacağı gibi opsiyon sahibinin karı(zararı), opsiyon satıcısının zararını(karını) oluşturur.Alıcının zararı prim ile sınırlı iken, satıcının zararının teorik olarak sınırsız olması, satan tarafın daha çok risk üstlendiğini gösterir.

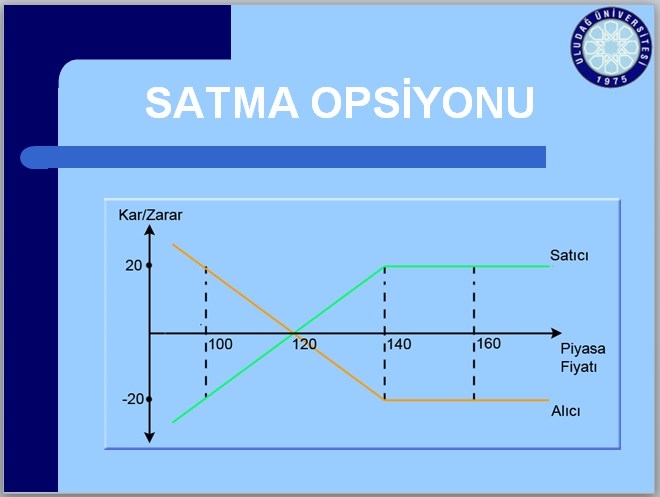

SATMA OPSİYONU:

Satma opsiyonu alıcısına belli bir kıymeti bugünden sabitlenen bir fiyat üzerinden satma hakkı veren opsiyondur. Satıcı taraf, opsiyon sözleşmesiyle üstlendiği yükümlülüğü yerine getirmek zorundadır.

Satma hakkı satın almakla alıcı piyasada söz konusu varlığın fiyatının düşeceğini öngörmektedir. Satıcı ise düşmeyeceğine inanmaktadır. Satma opsiyonlarında satın alma opsiyonlarının aksine, işlem fiyatı genellikle söz konusu varlığın piyasa değerinin altında belirlenir.Satma opsiyonun satıcısı, sözleşmenin alıcı tarafından işleme konulmasıyla, söz konusu kıymeti belirlenmiş miktarda ve fiyattan almak zorunluluğundadır.Satıcının maksimum kazancı, aldığı prim kadardır. Riski ise teorik olarak sonsuzdur. Opsiyon alıcısının riski ödediği prim kadar, karı ise teorik olarak sonsuzdur.

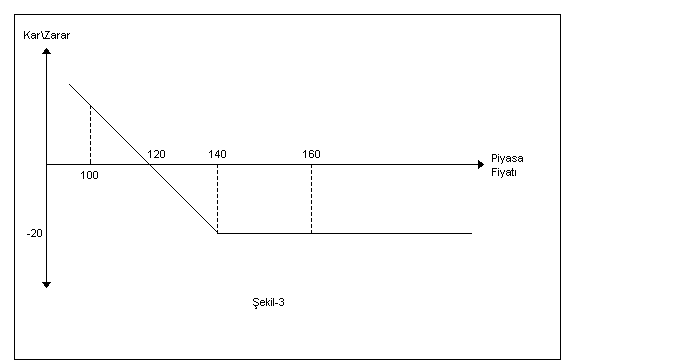

a-) Sözleşmeyi Satın Alan Açısından Satma Opsiyonu:

Şekil 3- de opsiyon sözleşmesine konu olan X kıymetinin cari fiyatı 160 TL’dir.Sözleşme ise opsiyon alıcısına vade içerisinde yada vade sonunda 140 TL’den satma hakkı vermiştir.

1.Olasılık:

Xin fiyatının 100 TL’ye düştüğünü varsayalım.Bu durumda opsiyon alıcısı, satma hakkını kullanarak piyasa değeri 100 TL olan X’i 140 TL den opsiyon satıcısına satar. Sözleşmenin opsiyon alıcısına prim(20 TL) kadar maliyeti olduğundan opsiyon alıcısı 140-(100+20)=20 TL kadar kar sağlar.Görüldüğü gibi X’in piyasa fiyatının düşmesi, satma opsiyonunu elinde bulunduran tarafın karının artmasına neden olmaktadır.

2.Olasılık:

X’in fiyatının 120 TL’ye düştüğünü varsayalım.Bu durumda opsiyon sahibi X’i kendisine piyasadan daha yüksek fiyata satma hakkını tanıyan opsiyonu kullanarak 140 TL’den satar.Bu şekilde opsiyon sahibi 140-20=120 olduğundan bu işlemle kar yada zarar etmez.

3.Olasılık:

X’in fiyatının 140 TL olduğunu varsayalım.Başka bir deyişle piyasa fiyatının sözleşmedeki fiyata eşit olduğunu varsayalım.Bu durumda opsiyon sahibi opsiyonu kullanmaz ve prim(20 TL) kadar zarar eder.

4.Olasılık:

X’in piyasa fiyatının 160 TL’ye yükseldiğini varsayalım.Bilindiği gibi, opsiyon sahibinin elinde bulunan sözleşme, kendisine elinde bulunan X’i 140 TL’den satma hakkı vermektedir.Oysa piyasada X’i 160 TL’den satma imkanı vardır.Bu nedenle opsiyon sahibi opsiyonu kullanmaz.Bu durumda başlangıçta ödediği prim(20TL) kadar zararı olur.

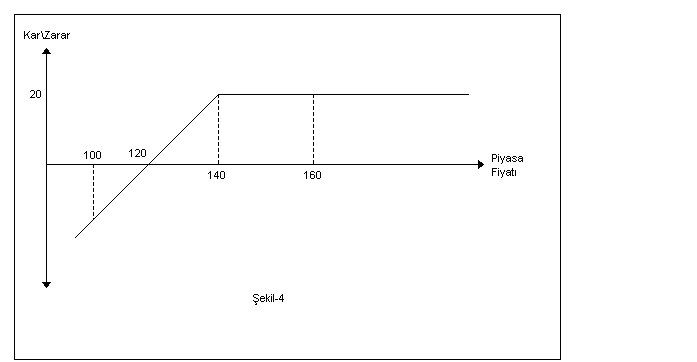

b-) Sözleşmeyi Satan Açısından Satma Opsiyonu

Şekil 4-‘te opsiyon sözleşmesine konu olan X kıymetinin cari fiyatı 160 TL’dir.Sözleşme ise opsiyon satıcısına opsiyon alıcısı istediğinde X’i 140 TL’den satın alma zorunluluğu yüklemiştir.

1.Olasılık:

X’in fiyatının 100 TL’ye düştüğünü varsayalım. Bu durumda opsiyon alıcısı X’i 140 TL’den satma hakkını kullanacak ve opsiyon satıcısı X’i 140 TL’den satın alma yükümlülüğünü yerine getirecektir. Ve 140-100-20=20 TL kadar zarar edecektir.

2.Olasılık:

X’in fiyatının 120 TL olduğunu varsayalım.Bu durumda opsiyon sahibi satma hakkını kullanacağı için opsiyon satıcısı piyasa değeri 120 TL olan X’i 140 TL’ye almak zorunda kalacaktır. Piyasa fiyatından daha yüksek değer olan 140 TL’ye almasına rağmen,başlangıçta opsiyon alıcısından aldığı prim(20TL) nedeniyle ne kar ne de zarar edecektir. Çünkü 120 noktası başabaş noktasıdır.

3.Olasılık:

X’in fiyatının 140 TL olduğunu varsayalım.Bu durumda opsiyon sahibi satma hakkını kullanmaz ve opsiyon satıcısı opsiyon sahibinden aldığı prim(20TL) kadar kar elde eder.

4.Olasılık:

X’infiyatının 160 TL olduğunu varsayalım.Bu durumda da opsiyon sahibi satma hakkını kullanmaz ve opsiyon satıcısı opsiyon sahibinden aldığı prim(20TL) kadar kar elde eder.

Opsiyon satıcısı, opsiyon alıcısına göre daha fazla risk üstlenir, hatta riski teorik olarak sonsuzdur.Opsiyon satıcısının sınırsız kaybı göze alabilmesi için, piyasadaki dalgalanmaların kendi lehine gelişeceğine dair inancının olması gerekir.Yatırımcıların muhakkak belli bir pozisyonda olmaları gerekmez, yatırımcılar belli bir kıymet üzerinde aynı anda hem opsiyon satıcı, hem de opsiyon alıcısı olabilirler.Böylece yatırımcılar, risklerini minimize edebilirler. Piyasa ile ilişkilerini sıkı tutan bir yatırımcı, durumu her an değerlendirme şansına sahiptir.Yatırımcı zarara girdiğini gördüğünde yada bunu önceden tahmin edebildiğinde yeni pozisyonlara girerek zararın bir kısmını yada tamamını telafi edebilir.

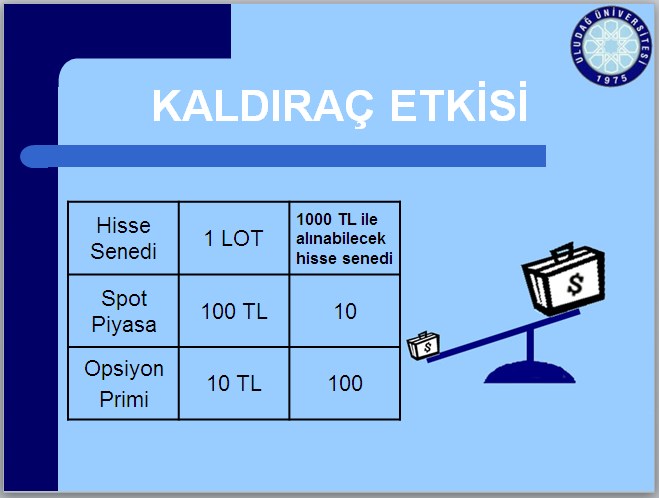

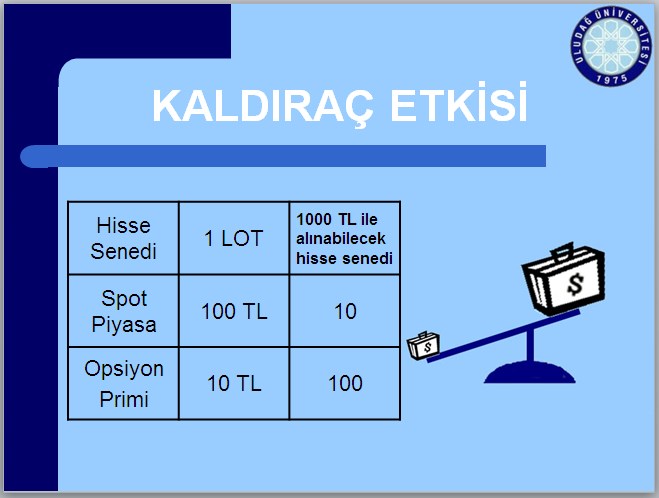

KALDIRAÇ ETKİSİ

Opsiyonu yatırımcılar için cazip kılan en büyük özellik; küçük sermaye ile yola çıkıp, büyük kar elde edebilme olanağı sağlamasıdır.Finansal kaldıraç etkisi ile, fiyatlardaki küçük bir dalgalanma, yatırımcıların oransal olarak çok daha fazla kazanç sağlamalarına olanak vermektedir. Opsiyon piyasaları, belli bir prim karşılığında, çıkacağını yada düşeceğini umduğunuz piyasalarda pozisyon almanızı sağlar. Peki örneğin artacağını düşündüğünüz bir piyasada neden hisse senedine değil de, satın alma opsiyonuna yatırım yaparsınız? Bunun en önemli sebebi kaldıraç etkisidir. Aşağıdaki örnekle bunu basite indirgeyip anlatabiliriz.

Örneğin bir yatırımcı 9,000$’lık bir yatırım yapacak. X hisse senedi fiyatı ise 90 dolar.

A şıkkı :Yatırımcı 90$ fiyattan 100 hisse senedi alabilir.Fiyatlar 6 ay sonra 70 dolar olursa, 2,000 dolar zarar eder,başka bir ifade ile zararı yüzde 22 olur.Hisse senedinin fiyatı 100$ olursa, 1,000$ yada yüzde 11, 110$ olursa yüzde 22 kar elde eder.

B şıkkı :Yatırımcı sahip olduğu sermaye ile kullanım fiyatı 85$, primi 9$ olan, her biri 100 hisse senedi içeren 10 opsiyon sözleşmesi alabilir. Hisse fiyatı 85 doların altında olursa yatırımcı tüm parasını kaybeder.Eğer hisse fiyatı 94 (85+9)$ olursa yatırımcı başabaş noktasındadır.Bu durumda getirisi yüzde 0 olur. Ancak 100$ olursa yatırımcının karı 100*10*(100-85-9)=6,000$ yada yüzde 67 olur. Eğer hisse senedi 110$ olursa 16,000$ yada yüzde 178 kara geçebilir.

Opsiyonlar bu tip spekülatif amaçların dışında, riske karşı hassasiyeti çok olan yatırımcılar tarafından riski azaltmak için de kullanılabilir.

C şıkkı : Diyelim yatırımcı 100 satın alma opsiyonu alsın.Bu işlemin tutarı 900$’dır. Geriye kalan 8,100$ ile yatırımcı 6 ay vadeli %6 faizli bir bono alsın. Bunun altı ay sonundaki değeri ise 8,343$ olur.Satın alma opsiyonunun değeri ise 0$’la, 1440$ arasında değişmektedir (hisse senedi 70-110$ aralığındayken). Bunun sonucunda yatırımcının maksimum zararı yüzde 7 iken, karı yüzde 20 ile sınırlıdır.Yani çok daha düşük zararı göze alırken, sanki tamamını hisse senedini yatırmış gibi kar elde etme şansını elde edebilir. Evet, örnekte görüldüğü gibi, B şıkkında görülen yüzde 100 satın alma opsiyon yatırımı inanılmaz dar bir fiyat aralığında her şeyi kaybetme yada çok kazanma şansı verirken, C şıkkı, yani yüzde 10 opsiyon yatırımcısı hem kaybetme şansını yüzde 7’yle sınırlıyor, hem de kazanma şansını hisse senedi fiyatı arttıkça yatırımcısına neredeyse hisse senedi kadar kazanma şansı veriyor.

KULLANIM ZAMANINA GÖRE OPSİYON TÜRLERİ

İşlem zamanına göre opsiyon türleri Avrupa tipi ve Amerikan tipi olmak üzere ikiye ayrılır.

Bir opsiyonun geçerliliğinin sona erdiği güne vade sonu adı verilir. Avrupa tipi opsiyonlarda, opsiyonlar ancak ve ancak vade sonunda kullanılabilirler, kullanılmazlarsa geçerliliklerini yitirirler. Oysa Amerikan tipi opsiyonlarda opsiyon vade içinde herhangi bir anda kullanılabilir. Amerikan opsiyonları sağlamış oldukları bu esneklikten ötürü Avrupa opsiyonlarına kıyasla daha pahalıdırlar.

ORGANİZE OLMUŞ VE ORGANİZE OLMAMIŞ OPSİYON PİYASALARI

Opsiyon sınıflandırılmasındaki bir diğer ölçüt opsiyonların organize olmuş(borsalar) yada organize olmamış piyasalarda(bankalar) işlem görmeleridir.

Organize olmuş piyasalarda işlem gören opsiyonların başlıca özellikleri:

-Tüm alım satım işlemleri, organize piyasalarda, piyasanın önceden belirlediği kural ve ilkeler doğrultusunda gerçekleşir.

-Sözleşme büyüklükleri standarttır.

-Opsiyonların vadeleri yada geçerlilik bitimleri de standarttır.

-Yalnızca opsiyonun satıcısı, işlemin yapıldığı borsaya sözleşme değerinin borsaca belirlenen yüzdesini marj yada teminat olarak yatırmaktadır.

-Bu opsiyonlar, peşin yada spot fiyatlar yanı sıra borsalarda işlem gören futures sözleşmelere de dayanabilmektedir.

Organize olmamış piyasalarda işlem gören opsiyonların başlıca özellikleri:

-Bu opsiyonlar borsa dışında banka yada finans kuruluşları ile müşterileri arasında gerçekleşmektedir.

-Opsiyonların sözleşme büyüklükleri, uygulama fiyatları ve vadeleri standart olmayıp, tümüyle banka ile müşteriler arasında gereksinimler doğrultusunda belirlenmektedir.

-Opsiyon primi, yalnızca anlaşmadaki taraflarca bilinmektedir.

-Prim dışında herhangi bir teminat gerekmemektedir.

-Bu opsiyonların bazıları alıcıya, opsiyonu satın almış olduğu bankaya vadeden önce uygun bir fiyatla satma olanağı tanımaktadır.

Organize olmuş piyasaların üstünlükleri, düzenli bir şekilde işleme konu olmaları ve her an tasfiye edilebilmeleridir. Olumsuz yönleri ise, standartlaştırma ve bununla ilgili olarak sözleşmelerin süre ve tutar açısından sınırlandırılmasıdır. Organize piyasaların bir diğer yönü, satıcıların yerine getirmek zorunda oldukları teminattır.Organize olmamış piyasalarda yapılan işlemler, organize olmuş piyasalarda yapılan işlemlere göre daha pahalıdır. Çünkü riski üstlenecek bir takas kurumu bulunmadığından, opsiyon işlemine taraf olan finansal kuruluş, risk nedeni ile işlem fiyatını yükseltmektedir.

TAKAS MERKEZİ

Borsada işlem gören opsiyonların çoğunun muhatabı ise takas merkezidir. Bunun nedeni fiziksel teslimin ya olanaksızlığı yada pratik olmayışıdır. Ayrıca takas merkezi bir güvenlik mekanizması olduğundan paranın piyasaya çıkmasını sağlar. Takas merkezi satın alan ve satan taraflara aracılık yapan, her iki taraf içinde risk üstlenen merkezdir. Takas merkezi sözleşmeyi alan taraf için satıcı, satan taraf için alıcı rolünü üstlenir. Sözleşmenin vadesi geldiğinde sözleşme şartlarının yerine getirilmesini alıcıya garanti eder.

TEMİNAT

Bilindiği gibi, opsiyon alıcısı hakkını kullanıp kullanmama serbestliğine sahiptir. Fakat opsiyon satıcısı sattığı sözleşmeden dolayı yükümlülük altına girer. Bu nedenle opsiyon satıcısının zarara girme riski yüksektir. Fiyatların aleyhinde değişmesi ile zararı artan opsiyon satıcısının, yükümlülükten kaçma olasılığı artar.

Takas merkezi, bu riski ortadan kaldırmak için, opsiyon satıcısından marjin denilen belirli bir tutar teminat ister. Teminat iki aşamadan oluşur. Başlangıç teminatı satışın yapıldığı gün yatırılır ve her gün değişen koşullara göre yeniden belirlenir. Teminatın belirli bir limitin altına düşmemesi gerekir. Başlangıç teminatı belirli bir tutarın altına düşerse, ilave teminat yatırılır. Bu ilave teminata tamamlama teminatı denir. Teminat tutarını etkileyen faktörlerden birisi de opsiyonun karşılıklı yada karşılıksız olmasıdır. Karşılıksız opsiyon satan opsiyon satıcısı, yüksek risk taşıyan bir işlem yapmış olur. Opsiyon sözleşmesinin yükümlülüklerinden dolayı, opsiyona konu olan varlığı çok yüksek fiyatlardan satın almak zorunda kalabilir.

OPSİYONUN KONUSUNU OLUŞTURAN KIYMETLERE GÖRE OPSİYON TÜRLERİ

A-)HİSSE SENEDİ OPSİYONLARI:

Borsada işlem gören opsiyonların ilk örneklerinden olan hisse senedi opsiyonları, alıcısına belirli bir hisse senedinin, belirli adedini ödenen prim karşılığında belirli fiyattan satın alma yadda satma hakkı vermektedir.Hisse senedi opsiyonları daha çok riskten korunmak ve kar amacıyla kullanılır.

Hisse senedi opsiyonları ile hisse senetleri arasındaki benzerlikler:

-Her ikisi de borsaya kote edilmiştir.

-Alıcı ve satıcıların karşılıklı teklifleri hisse senetlerinde belirli bir senedin payları için geçerlidir. Opsiyonda bu teklifler, ilgili hisse senedinin 100 adedini belirli bir fiyattan, belirli bir tarihte veya bu tarihten önce satın alma yada satma hakkıdır.

-Opsiyon yatırımcıları, hisse senedi yatırımcıları gibi fiyat hareketlerini, işlem hacmini ve diğer bilgileri günlük hatta dakikalık öğrenme olanağına sahiptirler.

Hisse senedi opsiyonları ile hisse senetleri arasındaki farklar:

-Opsiyonların ömrü sınırlıdır.Eğer opsiyon vadeden önce ters bir işlem ile kapatılmaz ise bir finansal araç olarak ömrü sona ermektedir.

-Opsiyonlarda hisse senetlerinde olduğu gibi, sahipliği belgeleyen bir senet yoktur.Opsiyon pozisyonları aracı kurumlarca hazırlanan belgeler ile gösterilir.

-Oy kullanma,kar payı elde etme gibi haklar opsiyonlarda söz konusu değildir.

B-)DÖVİZ OPSİYONLARI:

Döviz opsiyonları, yabancı paraları, önceden belirlenmiş bir fiyat üzerinden, gelecekteki bir tarihte satın alma veya satma hakkıdır. Döviz opsiyonları, vadeli işlemlere oranla daha esnek olan, alım satım yükümlüğü yerine, alım satım hakkı tanıyan işlemlerdir.Vadeli sözleşmelerde tarafların alıcı ve satıcı olarak belirli yükümlülüklerine karşılık, satım opsiyonu alıcısı, dövizin değer kazanması halinde opsiyonu kullanmama ve elindeki dövizleri daha uygun fiyatlarla satma olanağına sahiptir.Bu nedenle opsiyon yöntemi riskten korunmanın ötesinde döviz kazancı yaratmayı da sağlar.Avrupa tipi opsiyonların yalnız vade tarihinde kullanımları olanaklıdır. Amerikan opsiyonlarının ise vadeden önce uygulanmaları olanaklıdır. Alıcılar açısından daha esnek olan Amerikan opsiyonları opsiyon ticaretinde daha fazla tercih edilir.

C-)FAİZ OPSİYONLARI:

Faiz oranı opsiyonları, sahibine herhangi bir tarihten itibaren, belirli bir süre içinde, belirli bir faiz üzerinden, borçlanma veya borç verme hakkı veren opsiyonlardır. Bu opsiyonlar borsada alınıp satılabildikleri gibi borsa dışı da (tezgah üstü) işlem görmektedirler.

Faiz opsiyonlarının başlıca özellikleri:

-Nakdi dengeleme: Faiz opsiyonları nakden kapatılırlar. Uygulamaları halinde herhangi bir hazine menkul değerine sahip olma, söz konusu varlıkları teslim etme yükümlüğü yoktur.

-Sözleşme büyüklükleri: Faiz opsiyonlarında, hisse senedi opsiyonlarında olduğu gibi 100$’lık çarpan kullanılmaktadır.

-Avrupa türü uygulama: Opsiyon sahibi satın alma yada satma hakkını yalnızca vade sonunda kullanabilmektedir. Bu erken uygulama riskini ortadan kaldırmakta ve yatırım kararlarını kolaylaştırmaktadır.

Faiz opsiyonlarının diğer opsiyonlar ile karşılaştırılması:

Faiz opsiyonları ile hisse senedi opsiyonları arasındaki temel fark bu opsiyonların değerinin hazine bonosu, senedi ve devlet tahvili adedine değil, faiz oranlarına dayanmasıdır. Hisse senedi opsiyonlarında ise opsiyon belirli bir hisse senedine dayanmaktadır.Hazine senetlerinin fiyatları, tüm sabit getirili araçlarda olduğu gibi faiz oranlarıyla ters ilişkilidir. Faiz oranları yükselirse hazine senetlerinin fiyatları düşer, faizlerin düşmesi durumunda ise yükselir.

D-)ALTIN OPSİYONLARI:

Altın opsiyonu birçok bakımdan endeks opsiyonlarına benzemektedir. Altın opsiyonunda, endeks opsiyonunda olduğu gibi opsiyon konusu olan altının taraflar arasında el değiştirmesi söz konusu değildir. Bunun nedeni endeks opsiyonlarında olduğu gibi, belirli bir imkansızlıktan kaynaklanmamaktadır. Tam aksine, bir yatırım aracı olarak belirli bir miktardaki altının kişiler arasında el değiştirmesi her zaman mümkündür. Ancak, altın üzerine yapılan opsiyonlarda belirlenen miktar ve özelliklerde altının el değiştirmemesinin temel nedeni, altının sermaye piyasasına özgü bir yatırım aracı olmamasıdır. Bu nedenle altın opsiyonlarında, anlaşmada belirlenen altın fiyatları bir endeks rakamı gibi dikkate alınır. Altın üzerine yazılan opsiyonlarda genellikle 24 ayar külçe altının piyasa fiyatı esas alınır. Anlaşma birimi olarak bir çok ülkede ons kullanılmakta ise de birimin gram olarak belirlenmesinde ise herhangi bir sakınca yoktur.

OPSİYONDA FİYATLAMA

Opsiyon alıcısının ödediği ve de opsiyon satıcısının elde ettiği fiyat opsiyonun primidir. Diğer herhangi bir fiyat gibi opsiyonun fiyatı yada primi o opsiyona yönelik arz ve talebe bağlı olacaktır. Opsiyon ticaretinde opsiyon fiyatı yada priminin ne olması gerektiği yatırımcıları yakından ilgilendirmektedir. Bir yatırımcı bir opsiyon satın aldığı zaman, gerçekte vadedeki olası gerçek değerlerin tartılı ortalamasını satın almaktadır. Opsiyonun hangi fiyattan uygulanabileceği kesinlikle bilinmektedir. Tek bilinmeyen, vadede opsiyonun ilgili olduğu varlığın olasılık dağılımıdır. Opsiyon fiyatı, bu dağılımın şekline ve parametrelerine sistematik olarak bağlı olacaktır.

BLACK-SCHOLES OPSİYON FİYATLAMA MODELİ

Opsiyon fiyatının hesaplanması ile ilgili ilk çalışma, Black-Scholes tarafından yapılmıştır. Black-Scholes formülü yatırımcılara opsiyon değerinin hesaplanması yanında, pozisyon riskini yönetmek için de bilgi sağlamaktadır. Black-Scholes fiyatlandırma modeli, Avrupa tipi, kar payı ödemeyen hisse senetlerinin söz konusu olduğu, opsiyonların fiyatlandırılması için geliştirilmiştir. Ancak zaman içerisinde, akademisyenler, modeli Amerikan tipi ve kar payı ödeyen hisse senetleri, döviz ve gelecek sözleşmeler üzerine yazılmış opsiyonların fiyatlarının tespitine yönelik olarak geliştirmişlerdir.

Black-Scholes modelinin temel varsayımları şunlardır:

-Opsiyon alım ve satımı için işlem maliyeti ve vergi söz konusu değildir. Bu nedenle yatırımcı korunma oranını maliyetsiz olarak gerçekleştirmektedir.

-Kısa bir zaman içersinde, hisse senedi fiyatlarında küçük değişikler olmaktadır.

-Menkul kıymet fiyatları, arbitraja imkan vermemektedir.

-Hisse senedi fiyatları, sürekli olarak değişmektedir.

-Hisse senedi getirileri, logaritmik normal dağılım şeklindedir.

-Model, sadece vade sonunda işleme konulabilen Avrupa tipi satın alma opsiyonu hesaplamasını içermektedir.

-Opsiyona konu olan hisse senetleri için kar payı ödemesi söz konusu değildir.

-Hisse senedi kısa satışı mümkündür.

-Kısa vadeli risksiz faiz oranından borç alıp vermek mümkündür.

-Kısa vadeli faiz oranı bilinmekte ve opsiyonun vadesi boyunca değişmemektedir.

-Hisse senedinin riski, opsiyonun vadesi içerisinde değişmemektedir.

Modeldeki varsayımların çoğunun gerçek yaşamla bir ilgisi yoktur. Ancak yapılan eleştirilere rağmen, modelin uygulanmasında çok önemli sonuçlar alınmıştır. Black-Scholes modelinde, Avrupa tipi satın alma opsiyonları değerlendirilmiş ve şu sonuçlar elde edilmiştir;

-Genel olarak hisse senetlerinin fiyatı yükseldikçe, opsiyonun değeri de yükselmektedir.Hisse senedinin fiyatı işlem fiyatından oldukça yüksekse, çok büyük bir olasılıkla opsiyon işleme konulacaktır.

-Hisse senedinin fiyatı işlem fiyatından daha düşükse büyük bir olasılıkla opsiyon işleme konmayacaktır. Bu nedenle opsiyonun değeri sıfıra yaklaşacaktır.

-Hisse senedinin değeri değişmiyorsa vade sonu yaklaştıkça opsiyonun değeri düşecektir.

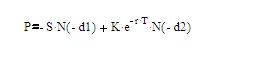

Black-Scholes opsiyon fiyatlama modeli ile Avrupa tipi satın alma opsiyonun fiyatı, aşağıdaki formüller ile hesaplanabilir.

Formüllerdeki simgelerin anlamları şöyledir:

C = Satın alma opsiyonunun primi

S = Hisse senedinin cari fiyatı

N(d) = Kümülatif normal olasılıkları(Normal dağılım tablosundan elde edilir.)

K = Opsiyon kullanım fiyatı

℮ = Doğal logaritma tabanı (2,71828)

r = Risksiz faiz oranı

T = Opsiyonun vadesinin bitimine kadar olan süre(yıl veya yılın yüzdesi olarak)

ln = logaritma fonksiyonu

σ = Opsiyona konu olan hisse senedinin riski

Black-Scholes formülünde N(d1) ve N(d2) değerlerinin 1’e yakın olması durumunda, büyük bir olasılıkla opsiyon işleme konulacaktır. Eğer N(d) değerleri 0’a yakın ise opsiyonun işleme konma olasılığı, çok zayıf demektir.

Black-Scholes formülüyle satma opsiyonun fiyatlandırılması ise şu şekilde yapılabilir.

BİNOMİAL OPSİYON FİYATLAMA MODELİ

Binomial opsiyon fiyatlama modeli, belli bir zamanda, bir sonraki dönemde hisse senedi fiyatının belirli bir tutarda artacağı veya azalacağı varsayımına göre yatırımcının kararlarına yön veren bir modeldir. Binomial model kar payı ödemesi olan veya olmayan, Avrupa veya Amerikan tipi satın alma ve satma opsiyonlarının fiyatlarının tespit edilmesinde yaygın olarak kullanılır. Binomial modelle kıymetin fiyatındaki değişmelere bağlı olarak opsiyonun değeri belirlenmeye çalışılmaktadır.

Model, S+ ve S- olmak üzere iki olası sonucu içerir. Bu iki olasılıkta (+) artışı , (-) azalışı temsil etmektedir. Aynı şekilde iki olsılıklı opsiyon fiyatları da C+ ve C- olarak gösterilir.

Binomial modelde satın alma opsiyonunun değeri şu formülle hesaplanabilir.

S = Cari piyasa fiyatı

r = Risksiz faiz oranı

S+ = Piyasa fiyatında beklenen olası artış

S- = Piyasa fiyatında beklenen olası azalış

C+ = Piyasa fiyatının artması durumunda opsiyonun değeri

C- = Piyasa fiyatının azalması durumunda opsiyonun değeri

OPSİYON PRİMLERİNİN DUYARLILIĞI

Opsiyon fiyatını etkileyen altı değişkenden söz edilebilir.Bu değişkenler, sözleşmeye konu olan varlığın piyasa fiyatı, kullanım fiyatı, vadeye kalan süre, sözleşmeye konu olan varlığın fiyatının değişkenliği, risksiz faiz oranı ve kar payı olarak sıralanabilir.

Primi etkileyen faktörlerden içsel değer;

Diğer şartlar sabit kalmak şartıyla kullanma fiyatı ile cari veya spot fiyat arasındaki opsiyon sahibinin lehine olan farka içsel değer denir.Satın alma opsiyonunda, cari fiyatın kullanma fiyatını aştığı noktadan itibaren içsel fiyat artmaya başlar. Satma opsiyonunda ise tersine, spot fiyat kullanma fiyatının altına düştükçe içsel değer artar.İçsel değerleri yüksek olan opsiyonların primleri de yüksek olur.

Primi etkilen diğer bir faktör de vadedir;

Opsiyonların içsel değerleri sıfır bile olsa, vade içersinde değişkenlik söz konusu olabileceğinden, opsiyonların bir zaman değeri vardır.Vade ne kadar uzunsa fiyat değişimlerini tahmin etmek o kadar güç olur.Opsiyon satıcısı, fazla risk üstlendiğinde opsiyon primi de artar.Satın alma ve satma opsiyonlarında vade uzadıkça prim artar.Ancak vade uzunluğunun prim üzerindeki etkisi doğrusal değildir. Opsiyonların spot ve kullanım fiyatları arasındaki fark, alıcı lehine ise opsiyonun zaman değeri olmaz.Çünkü bu durumda opsiyon mutlaka kullanılacaktır.

Fiyatlardaki değişkenlik de opsiyon primini etkiler;

Opsiyon konusu olan kıymetin cari piyasadaki fiyatı, büyük dalgalanmalar gösteriyorsa ileri bir tarihte fiyatın ne olacağını kestirmek güç olur.Riskin satıcı açısından yüksek olduğu bu tür opsiyonların primi de yüksek olur.

Faiz oranı ve hisse senedine ödenen kar payı da primi etkiler;

Opsiyon primi peşin ödenip, peşin ödenen paranın bir başka yatırım aracında değerlendirilmesi durumunda, elde edilebilecek gelirden mahrum kalınacağı için, primler kısa dönem faiz oranlarından etkilenir. Fırsat maliyetinin arttığı durumlarda, gelecek sözleşmeler üzerine yazılan opsiyonların primlerinde düşme olur.Çünkü böyle bir durumda kısa dönem faiz oranları yükselir.Ancak, doğrudan ürünler üzerine yazılmış opsiyonlarda satın alma opsiyon primleri artar, satma opsiyon primleri ise düşer. Sonuç olarak faiz oranları yükseldikçe opsiyon primi artar.Opsiyona konu olan menkul kıymet hisse senedi ise, nakit kar payı dağıtımının yüksekliği, prim oranı doğurur.

a-) DELTA

Delta, opsiyonun yazıldığı ilgili varlığın fiyatında bir birim değişimin, opsiyon priminde oluşturduğu değişim olarak tanımlanmaktadır. Bir opsiyona konu olan varlığın fiyatındaki artış, satın alma opsiyon primlerinin yükselmesine, satma opsiyon primlerinin ise düşmesine neden olacaktır.

Satma opsiyonunun delta değeri 0 ile1 arasında değişmektedir. Bir satma opsiyonu başabaş durumunda iken delta değeri 0,5’tir.Opsiyon zarardayken 0’a daha yakın, kardayken 1’e daha yakındır.

b-) GAMMA

Gamma, varlığın fiyatındaki küçük değişmeler sonucu, opsiyon deltasında oluşabilecek küçük değişiklikleri ölçer. Başka bir deyişle, gamma deltanın duyarlılığı olarak ifade edilebilir. Eğer gamma büyük bir sayı ise delta hisse senedi fiyat değişimlerine karşı duyarlı demektir. Eğer opsiyon küçük gamma değerine sahipse opsiyonun delta değeri daha istikrarlıdır.Gamma belirli bir noktada delta eğrisinin eğimine eşittir.

c-) THETA

Theta, opsiyon priminin vadeye göre değişiminin ölçüsüdür. Thetanın değeri 0 ile opsiyonun toplam değeri arasında değişmektedir. Opsiyonun vadesinin sonuna doğru theta değer kazanmaktadır.

d-) LAMBDA

Lambda, esneklik olarak ifade edilebilir. Esneklik, opsiyon kaldıracı olarak tanımlanmaktadır. Lambda, opsiyonun bağlı olduğu varlığın fiyatındaki değişkenliğin bir birim artması durumunda, opsiyon fiyatında oluşabilecek değişikliği ölçer. Esneklik değerleri genellikle 8 ile 10 arasında değişmektedir. Kaldıraç, spekülatörleri piyasaya çekme işlevi gördüğünden, opsiyonun en önemli özelliklerinden birisidir. Opsiyonlar zararda olduğunda, kaldıraç yüksek, karda olduğunda kaldıraç düşüktür.

e-) RHO

Rho, faiz oranlarındaki yüzdesel değişimin, opsiyon fiyatında oluşturduğu değişimin ölçüsüdür. Opsiyonun değerinin faize duyarlılığını ölçmektedir. Faiz oranlarının opsiyon primi üzerindeki etkileri, opsiyon türleri açısından farklılık göstermektedir. Hisse senedi opsiyonları ile faizler arasındaki bu ilşki, pozitif iken, futures sözleşmelere dayalı opsiyonlarda negatiftir.

OPSİYON STRATEJİLERİ

Opsiyon işlemlerinin alım ve satımında çeşitli stratejiler uygulanmaktadır. Yatırımcının bu stratejilerden birini seçmeden önce, opsiyona konu olacak ürünün veya piyasanın yönü ile ilgili bir düşünceye sahip olması gerekir. Daha sonra, fiyat değişmelerinin ne kadar şiddetli olacağını, piyasayı nelerin beklediği yönünde tahminler yaparak, amaçları doğrultusunda hangi stratejiyi seçeceğine karar vermelidir.Opsiyon yatırımcısı, satın alma ve satma opsiyon stratejileri ile yatırımlarına yön vermektedir. Satın alma opsiyon stratejisi yatırımcıya sınırlı risk, sınırsız getiri olanağı sunmaktadır. Bu stratejiyi benimseyen yatırımcı, gelecekte hisse senedi fiyatının artacağını beklemektedir. Bazı yatırımcıların satın alma opsiyonu almalarının nedeni, risklerini düşürmek veya sınırlı tutmaktır. Satın alma opsiyonun spekülatörler tarafından satın alınma nedeni ise kaldıraç etkisi yaratmasıdır. Opsiyon sözleşmesine konu olan varlığın fiyatındaki küçük bir artış, opsiyon sahibine büyük oranda kar sağlayabilir. Örneğin yeterli parası olmadığı için, fiyatın artacağını düşündüğü hisse senetlerini menkul kıymet borsalarından alamayan bir spekülatör, satın alma opsiyonu sözleşmesi ile çok az bir yatırımla hisse senetlerine sahip olabilir. Böylece beklentisi gerçekleşirse, çok az bir yatırımla büyük kazanç elde edebilir. Satın alma opsiyonunun satılması stratejisinde, satıcı sözleşmenin yapıldığı gün prim almaktadır. Bu strateji yatırımcıya sınırsız risk, sınırlı kazanç olanağı sağlamaktadır. Yatırımcının karı maksimum aldığı prim kadarken, potansiyel zararı sınırsızdır. Satın alma stratejileri yanında, satma opsiyonu stratejilerinden de söz edebiliriz. Satın alma opsiyonu söz konusu olan bütün varlıklar için, aynı zamanda satma opsiyonu da yapılabilir. Satma opsiyonunun satın alınması, varlığın fiyatının ileride düşeceği beklentisinden kaynaklanmaktadır. Bu nedenle, gelecekteki fiyat düşme riskine karşı bu strateji uygulanabilir. Sözleşmeyi satan açısından da yine maksimum kar aldığı prim kadarken, zararı teorik olarak sınırsızdır.

SPREADS

Spreads, aynı ürün üzerinde yazılmış sadece bir açıdan farklılık gösteren bir opsiyonun alınıp, bir opsiyonun satılması işlemidir. Bu strateji, riski sınırlarken yüksek oranda kar sağlamaktadır. Riskin minimum olması bir pozisyonda alıcı iken diğerinde satıcı olmakla mümkündür.

a-)Boğa spreadi:

Bu stratejiyi izleyen bir yatırımcı, hisse senedi fiyatlarının yükseleceğini tahmin etmektedir. Boğa spreadi, hisse senedi üzerine yazılmış ve kullanım fiyatı belirlenmiş bir satın alma opsiyonu satın alıp, aynı hisse senedi üzerine yazılmış daha yüksek kullanım fiyatlı başka bir satın alma opsiyonu satılmasıyla ortaya çıkmaktadır. Burada her iki opsiyonunda kullanım tarihi aynı olmalıdır.

b-)Ayı spreadi:

Yatırımcı ayı spreadinde, boğa spreadinin tersine fiyatların düşeceğini tahmin etmektedir. Burada hisse senedi üzerine yazılmış, belirli bir kullanım fiyatlı satın alma opsiyonu alınmakta, aynı hisse senedi üzerine yazılmış daha düşük kullanım fiyatlı başka bir satın alma opsiyonu ise satılmaktadır. Bu durumda satın alınan opsiyonun kullanım fiyatı, satılan opsiyonun kullanım fiyatından daha yüksektir.

c-)Kelebek spreadi:

Kelebek spreadi, düşük kullanım fiyatlı bir satın alma opsiyonu satın alınmasını, buna ilave olarak yüksek kullanım fiyatlı başka bir satın alma opsiyonunun daha alınmasını ve ikisinin kullanım fiyatları arasında bir kullanım fiyatı ile, iki satın alma opsiyonunun satılmasından oluşan bir kombinasyondur. Bu stratejiyi uygulayan bir yatırımcı limitli risk ve limitli kazanç yüklenmiştir.

STRADDLE

Straddle, işlem tarihleri ve kullanım fiyatları aynı olan bir satın alma opsiyonu ile bir satma opsiyonunun satın alınmasıyla oluşmaktadır. Bu strateji, hisse senedi fiyatlarında aşağı ve yukarı önemli değişikliklerin olacağını bekleyen, ancak bu değişikliklerin tam olarak hangi yönde olacağını tahmin edemeyen yatırımcılar tarafından kullanılmaktadır. Bu durumda, alıcı fiyatlardaki hem yükselişten hem de düşüşten karlı çıkacaktır.

STRAPS VE STRİPS

Starps, iki satın alma opsiyonu ve bir satma opsiyonunun birleşimidir. Strip ise iki satma ve bir satın alma opsiyonunun birleşimidir. Her iki durumda da opsiyonların kullanım fiyatları ve vadeleri aynıdır. Yatırımcının piyasadaki fiyatların düşüşten çok, yükseleceğine dair beklentisi fazla ise strap stratejisini, tersi beklentide ise strip stratejisini uygulaması daha uygun olur.

STRANGLES

Strangle, kullanım fiyatları farklı, vadeleri aynı olan bir satın alma opsiyonu ile bir satma opsiyonu satın alınmasıdır. Strangle stratejisi, straddle ile benzerlik gösterir. Ancak, yatırımcının kar elde edebilmesi için, strangle’da fiyatların straddle’a göre daha hızlı hareket etmesi gerekir. Strangle’da yatırımcı fiyatlarda önemli bir değişiklik beklemektedir. Ancak değişikliğin hangi yönde olacağı bilinmemektedir.

OPSİYONLAR,RİSKTEN KORUNMA VE TÜRKİYE

Opsiyonlar, türlerine göre farklı alanlarda kullanılmaktadır. Ancak farklı alanlarda kullanılmalarına karşın, opsiyonlar genel olarak riskten korunma ve yatırım aracı olarak kullanılır. İşletme yöneticileri de risklerden korunmak için türev araçlardan biri olan opsiyonlardan yararlanırlar. Riskten korunma işlemi, sigorta işlemine benzetilebilir. Sigorta işlemi, yangına, hırsızlığa ve benzeri risklere karşı yapılarak bu risklerden korunulur. Aynı şekilde, beklenmeyen fiyat değişmelerine karşı opsiyon alınarak finansal risk azaltılır. İşletmeler genellikle para kazanmak için değil, risklerini azaltmak için opsiyonları kullanırlar.Riski azaltma, finansal planlamayı da kolaylaştırır. Amerika’da ve Avrupa’da uzun yıllardan beri yaygın olarak kullanılan opsiyonların, Türkiye’de uygulanmasına 80’li yılların sonlarında başlanmıştır. Daha çok bankalar bazında yürütülen bu işlemlere olan talep her geçen gün artmaktadır.1980 sonrasında artan özelleştirme ve dışa açılma politikaları, yabancı yatırımları Türkiye’ye çekmektedir. Türk Lirasının değer kaybetmesi ve İMKB’deki aşırı dalgalanmalar, yatırımcılar için döviz ve fiyat riskini arttırmaktadır. Bu da opsiyonlara olan ihtiyacı arttırmaktadır. Türkiye’de opsiyon borsasının kurulması, sadece yabancı yatırımcı açısından değil, Türk yatırımcılar açısından da alternatif yatırım aracı olma özelliğini taşımaktadır. Türkiye’de opsiyon ve gelecek piyasalarında 1996 yılı itibari ile 5000 civarında yerel yatırımcının işlem yaptığı tahmin edilmektedir. Öte yandan, 20’den fazla banka opsiyon ve gelecek piyasalarında işlem yapan Türk yatırımcılarına hizmet vermektedir. Mart 2004’te faaliyete geçmesi beklenen Vadeli İşlem ve Opsiyon Borsası’nda (VOPAŞ) ilk etapta pamuk, buğday gibi tarım ürünleri ile faiz, döviz ve İMKB endeksinin işlem görmesi tasarlanıyor. VOPAŞ’ın işlem hacminin bir yılın sonunda İMKB’nin işlem hacmini yakalaması, beş yıl içindede ikiye katlaması bekleniyor. Ayrıca gelişmiş ülkelerde faaliyet gösteren aracı kurumlar, internet aracılığı ile Türk yatırımcılara hizmet vermektedir.Türkiye, gelişmiş ülkelerle karşılaştırıldığında, vadeli işlem piyasalarında, yeteri kadar gelişmediği görülmektedir. Bunun başlıca sebepleri şu şekilde sıralanabilir:

-Anlaşılmasının zor ve bu konudaki bilgilerin az olması

-Bu işlemlerin tanıtımının yeterli düzeyde olmaması

-Türkiye’de yabancı menkul kıymetler üzerinde oluşmuş, ciddi bir bilgi birikimi bulunmadığından gerçek anlamda yatırım danışmanlığı ve aracılık yapacak yatırım kuruluşlarının olmaması

-opsiyon piyasalarının gelişimini destekleyen mevzuat ve alt yapının olmaması

-Yüksek enflasyon ve ekonomideki dalgalanmalar nedeni ile, opsiyon satıcısının oldukça fazla risk üstlenmesidir.

Tüm bu olumsuzluklara rağmen opsiyonların Türkiye’deki kullanımı gün ve gün artmaktadır. Mart 2004’te faaliyete geçecek olan VOPAŞ’ın da bu artışı hızlandıracağı düşünülmektedir.

KAYNAKLAR:

–Prof. Dr. ALİ CEYLAN, “Finansal Teknikler” ,Ekin Kitabevi, 2003

-Prof. Dr. İHSAN ERSAN, “Finansal Türevler” ,Literatür Yayıncılık, 1998

-Doç. Dr. ARMAN KIRIM, “Döviz ve Faiz Opsiyonları”, Bankacılar Dergisi, Temmuz 1991

-Arş. Gör. Dr. TÜLİN AKKUM, “www.isletme.istanbul.edu.tr/dergi/nisan2000/3.htm”

-www.spk.gov.tr/pgdd/vadeliislem.htm

-OĞUZ BÜKTEL, “www.ntvmsnbc.com/news/34536.asp”

-DENİZ SİPAHİ, “Vadeli İşlemler”, Milliyet Gazetesi,4 Ocak 2004